インボイス制度が目前に迫ってきていますね。

インボイス制度により一人親方の廃業がクローズアップされていますが、そもそもどういうことなのか記事にしてみました。

現場監督として業界に激震を巻き起こす可能性があるインボイスを知り、下請けの相談に乗れれば良いですね。

インボイス制度で影響を受ける人とは?

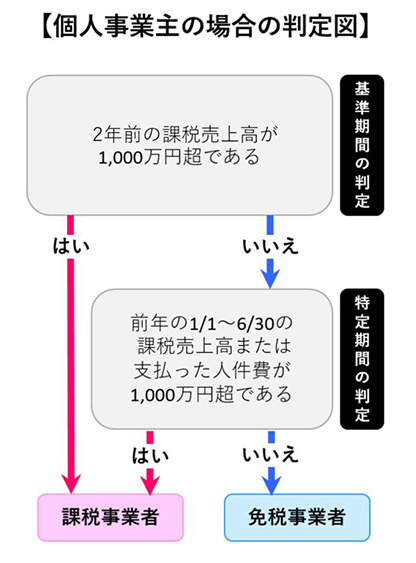

一人親方や小規模事業者など、売上が1,000万円以下の事業者は消費税の支払いが免除されてきました。

いわゆる免税事業者と言われ、消費税の納税義務を免除されている事業者です。前々年度の課税売上高が1,000万円以下の事業者です。

インボイス制度が導入されると、買い手である課税事業者(お客さん)は仕入税額控除をするために売り手(一人親方など)にインボイス(適格請求書)の交付を求める可能性が高まります。

※仕入税額控除 → 売り手(一人親方など)から請求がきた金額の消費税分のこと

登録事業者の手続きをしていないとインボイス(適格請求書)の発行はできません。そのため、現状、免税事業者である者が課税事業者と取引を継続するためにインボイスの登録事業者を申請するかどうかの経営判断が必要です。

一人親方などがインボイス(適格請求書)を求められた場合、次項の手続きを踏む必要があります。

免税事業者にあたる個人事業主(一人親方など)がとるべき対応

取引先にインボイスの交付を求められた場合は適格請求書(インボイス)発行事業者の登録申請をしないと発行ができません。

一人親方などが課税事業者としてインボイスを発行できる登録事業者になるか、取引先に理解を求めて免税事業者を続けるかを決める必要があります。

課税事業者になりインボイスを発行できる登録事業者になった場合は、当然ながら消費税の納税義務が生じ、納めるべき消費税の管理やインボイスの発行システム、会計システム、取引先管理システムの導入・管理といった負担も発生します。

一方、免税事業者を続ける場合、取引先は原則仕入税額控除を受けられなくなるので、その分取引先が納める消費税額が増えてしまう結果に。そのため、免税事業者は、取引そのものを見直されて課税事業者に乗り換えられたり、消費税額分の値引き交渉を持ちかけられたりする可能性があります。

消費税の課税事業者として、登録事業者になるにせよ、免税事業者を続けるにせよ、免税事業者は業務上や取引上の負担やリスクを負うことが予想されます。

免税事業者は、課税事業者・登録事業者になった場合の負担と、免税事業者を続けた場合のリスクを天秤にかけて、どちらかを選ぶことが求められます。

【朗報】2029年9月30日までの軽減措置

インボイス制度が導入されると、適格請求書発行事業者以外からの仕入れ時に、支払った消費税が仕入税額控除の対象外となります。

ただし、2029年9月30日までは、「区分記載請求書等と同等の内容の請求書と経過措置の適用を受けることを記載した帳簿を保存する場合に限り、一定割合を仕入税額として差し引ける」という猶予期間が設けられています。差し引ける税額と期間は下記のとおりです。

- 2023年10月1日~2026年9月30日まで:仕入税額相当額の80%

- 2026年10月1日~2029年9月30日まで:仕入税額相当額の50%

仕入税額とは、取引先から見た場合、一人親方に支払うお金の事で、それにかかる消費税を一人親方が納税しなさいというのがインボイス制度です。

しかしながら、2026年9月までは、取引先がインボイスなしで仕入税額相当額の80%を控除できます。

一人親方としては、取引先が残りの20%の消費税が増額になるので、その分、減額しますから仕事を続けさせて下さいと相談する事で、切られる事が回避できる可能性があります。

20%の減額は確かに大きいですが、税理士や会計ソフトの導入などの負担を考えれば、相対的に負担は小さいと思います。

お客さんからインボイスを求められれば諦める他ないのかと言われればそうでもなく、建設業界は恒常的に人手不足なので、人員確保を目的にインボイスをしなくてもいいよという取引先もチラホラ出てきているようです。

いずれにしても軽減措置は期間限定である為、運よくインボイスにこだわらないお客さんに会えれば良いのですが、そうでなければ軽減措置期間内に対策を練らないといけません。

免税事業者が課税事業者・登録事業者となるには?

免税事業者がインボイスを発行できる登録事業者になるには、原則として、以下の二つを行います。

- 「消費税の課税事業者になる手続き」

- 「登録事業者になる手続き」

ただし、インボイス制度導入の経過措置として、2023年10月1日を含む課税期間中(個人事業主・法人ともに2023年10月1日~2029年9月30日)に登録事業者の申請をする場合は、課税事業者になる手続きは不要です。

適格請求書発行事業者の登録事業者となった日から、自動的に課税事業者になります。

課税売上高が5,000万円以下であれば、同時に「消費税簡易課税制度選択届出書」を提出することで、簡易課税方式を利用できます。

※簡易課税方式は、中小事業者のために設けられた特例の方式です。原則課税方式より簡便なのが特徴で、事務負担を軽減できます。

登録事業者になる手続きは?

インボイス制度導入経過措置期間中に登録事業者となる場合の申請手続きの方法は、下記となります。

| 申請方法 | e-Taxまたは郵送 ※ 郵送の場合は管轄地域の「インボイス登録センター」へ送付 (各インボイス登録センターの管轄地域は、国税庁のWebサイトで確認できます) |

|---|---|

| 申請先 | 納税地を所轄する税務署長 |

| 提出書類 | 登録申請書※ 郵送の場合、申請書は国税庁のWebサイトからダウンロード可能 |

まとめ

一人親方には気が重いインボイス制度。

高齢化が進んでいる事から、インボイス対応も困難であることと思います。

高齢者の技術は侮れない為、インボイス制度の相談に乗る事も多くあるでしょう。

2023年10月1日からインボイス制度が始まると、お客さんからインボイスの発行を求められる可能性が高く、一人親方も対応を考えておく必要があります。

課税事業者であっても登録は必要です。消費税の管理やインボイスの発行、会計、取引先管理のシステムの導入を検討しましょう。

免税事業者である一人親方などは、課税事業者・登録事業者となって消費税を納める負担や、取引先が取引相手を見直したり、値引き交渉されたりする可能性を考えましょう。

免税事業者のままでいるかどうか、取引先との関係性をどのように継続していくのか、得意先が課税事業者か?一般消費者か?などを十分に検討すること大切になります。

必要次第で税理士などの専門家に相談しましょう。

今までとっていなかった消費税により税収を上げる「インボイス制度」。元々、免税事業者に対し課税事業者からの反感も前からあったようです。

この制度により業界が疲弊する可能性が高い為、なんらかの施策を望むところではあります。